Fuente:rambletamble

Mientras el IVA es el principal aportante a los recursos del Estado (30%), el impuesto a los bienes personales (directo y progresivo) sólo recaudó un 0,6% y el inmobiliario apenas 0,37%. la imperiosa necesidad de una reforma tributaria progresiva.

La Alameda

Por Julián Corvaglia

Decir hoy que hay que subir impuestos en Argentina es ir contra la corriente. En la mayoría de los medios masivos de comunicación se repite hasta el hartazgo el mito de que vivimos en un infierno tributario. Al comparar datos con otros países sobre la estructura tributaria se ve que es otra la realidad.

¿Por qué nuestro sistema impositivo es regresivo? Mientras el IVA (Impuesto sobre el Valor Agregado), indirecto, es el principal aportante a los recursos del Estado argentino (con 30,5% del total en 2019), el mismo año el impuesto a los bienes personales (directo y progresivo) sólo recaudó un 0,6%. Sobre éste impuesto, cuya alícuota bajó Macri y subió Alberto Fernández, el diputado oficialista Itaí Hagman afirmó recientemente que los autos se toman a valor de mercado y los inmuebles a valor fiscal, por lo que se puede dar el caso de que alguien con dos autos pagué más que alguien con varias propiedades.

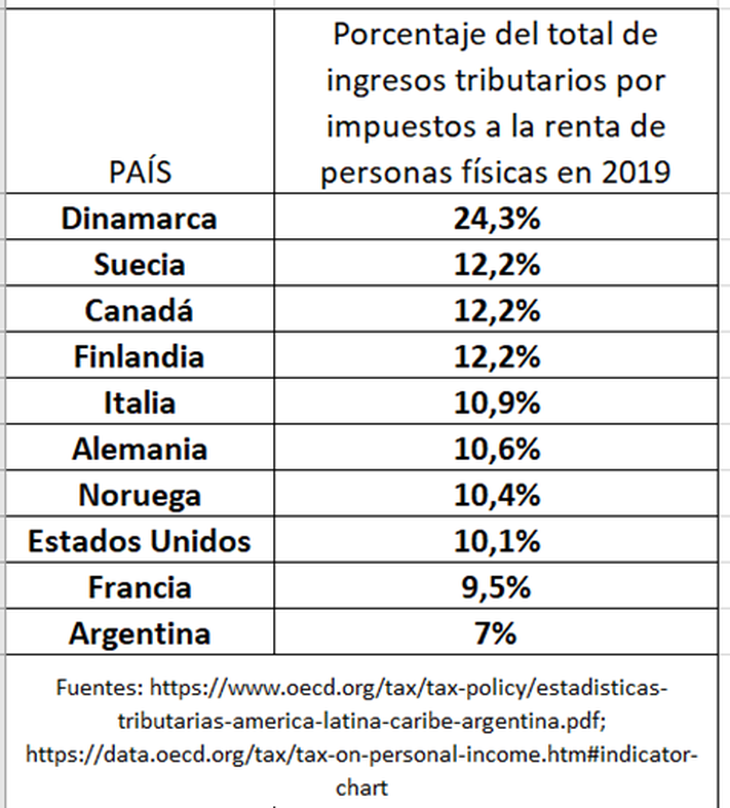

En Canadá la recaudación del impuesto a las ganancias de personas físicas equivale a un 12,2 % del PBI. En los países nórdicos europeos, los de mayor calidad de vida e igualdad social del mundo, la cifra es mayor. En Argentina en 2019 la cifra llegó al 7 % del Producto Bruto Interno. Cuadro comparativo con otros 9 países:

En los países de la OCDE, conocido como “el club de los países ricos” el impuesto a las ganancias lo pagan más las personas físicas que las empresas; cerca del 75% del impuesto es aportado por las personas humanas. En Argentina el 58,8% lo pagan las empresas. ¿Por qué es peor el sistema argentino? Porque las empresas trasladan los impuestos a los costos y termina siendo pagado por los consumidores, y alimentando la alta inflación.

El abogado y politólogo José Nun (ex secretario de Cultura de Néstor Kirchner) en 2018 sostenía que hay que subir la presión impositiva, pero no a la clase media ni a las empresas, sino a las grandes fortunas personales. Consideraba que actualizando el valor fiscal de las propiedades inmobiliarias, restableciendo el impuesto a la herencia, creando un impuesto al patrimonio neto que exceda los 2 millones de dólares y poniendo un impuesto a los bienes suntuarios en un par de años el déficit fiscal desaparecería.

¿Se puede bajar la presión sobre las empresas (sobre todo las pymes) y sobre el consumo, y subirla a la vez sobre las personas con mayor poder adquisitivo? Sí. Ahondaremos ahora en dos de las ideas de Nun:

1) subir los impuestos inmobiliarios,

2) restablecer el impuesto a la herencia (que eliminó la última dictadura militar en 1976)

Inmobiliarios sub-valuados

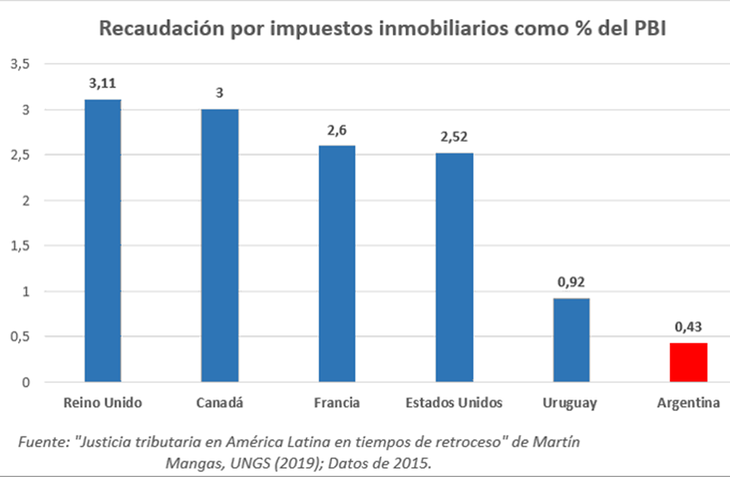

En Argentina la recaudación del impuesto inmobiliario representó en 2015 apenas el 0,41% del PBI. En Estados Unidos y Canadá el impuesto inmobiliario el mismo año significó en torno al 3% del PBI. En Francia fue 2,6%; en Estados Unidos fue el 2,5% y en Uruguay fue el 0,92 %. El promedio de la OCDE (que reúne a casi todos los países más desarrollados) es 1,7% del PBI.

Ya en 2014 un documento del CIPPEC (centro de estudios independiente) mencionaba que la recaudación del impuesto sobre la propiedad en Argentina se fue reduciendo casi 50% durante los últimos 10, y recordaba que este impuesto es considerado uno de los menos distorsivos, menos procíclicos y potencialmente más progresivos.

Hace dos años la CEPAL (La Comisión Económica para América Latina y el Caribe) organismo dependiente de la ONU) estimó que con un sistema de valuaciones más actualizado los países latinoamericanos podrían generar ingresos extras de hasta el 2% del PIB. El hecho de que la propiedad rural esté inadecuadamente gravada es muy relevante para América Latina ya que muchos países cuentan con un gran sector de productos básicos primarios y ganaderos.

Para dimensionar el nivel de sub-valuación fiscal de la tierra basta nombrar el ejemplo de la provincia de Buenos Aires. Según datos del especialista e investigador Martín Mangas (profesor de la Universidad Nacional de General Sarmiento) en términos recaudatorios, todos los vehículos (automotores, yates, embarcaciones, aeronaves) patentados en la provincia de Buenos Aires (que suman más de 6 millones de unidades) recaudan el 9% del total de ingresos fiscales bonaerenses, mientras que toda la tierra rural bonaerense (que se agrupa aproximadamente en 300 mil partidas rurales) recauda el 3%".

El abogado y politólogo José Nun (ex secretario de Cultura de Néstor Kirchner) en 2018 sostenía que hay que subir la presión impositiva, pero no a la clase media ni a las empresas, sino a las grandes fortunas personales. Consideraba que actualizando el valor fiscal de las propiedades inmobiliarias, restableciendo el impuesto a la herencia, creando un impuesto al patrimonio neto que exceda los 2 millones de dólares y poniendo un impuesto a los bienes suntuarios en un par de años el déficit fiscal desaparecería.

¿Se puede bajar la presión sobre las empresas (sobre todo las pymes) y sobre el consumo, y subirla a la vez sobre las personas con mayor poder adquisitivo? Sí. Ahondaremos ahora en dos de las ideas de Nun:

1) subir los impuestos inmobiliarios,

2) restablecer el impuesto a la herencia (que eliminó la última dictadura militar en 1976)

Inmobiliarios sub-valuados

En Argentina la recaudación del impuesto inmobiliario representó en 2015 apenas el 0,41% del PBI. En Estados Unidos y Canadá el impuesto inmobiliario el mismo año significó en torno al 3% del PBI. En Francia fue 2,6%; en Estados Unidos fue el 2,5% y en Uruguay fue el 0,92 %. El promedio de la OCDE (que reúne a casi todos los países más desarrollados) es 1,7% del PBI.

Ya en 2014 un documento del CIPPEC (centro de estudios independiente) mencionaba que la recaudación del impuesto sobre la propiedad en Argentina se fue reduciendo casi 50% durante los últimos 10, y recordaba que este impuesto es considerado uno de los menos distorsivos, menos procíclicos y potencialmente más progresivos.

Hace dos años la CEPAL (La Comisión Económica para América Latina y el Caribe) organismo dependiente de la ONU) estimó que con un sistema de valuaciones más actualizado los países latinoamericanos podrían generar ingresos extras de hasta el 2% del PIB. El hecho de que la propiedad rural esté inadecuadamente gravada es muy relevante para América Latina ya que muchos países cuentan con un gran sector de productos básicos primarios y ganaderos.

Para dimensionar el nivel de sub-valuación fiscal de la tierra basta nombrar el ejemplo de la provincia de Buenos Aires. Según datos del especialista e investigador Martín Mangas (profesor de la Universidad Nacional de General Sarmiento) en términos recaudatorios, todos los vehículos (automotores, yates, embarcaciones, aeronaves) patentados en la provincia de Buenos Aires (que suman más de 6 millones de unidades) recaudan el 9% del total de ingresos fiscales bonaerenses, mientras que toda la tierra rural bonaerense (que se agrupa aproximadamente en 300 mil partidas rurales) recauda el 3%".

http://argentinainvestiga.edu.ar/

La recaudación del impuesto inmobiliario en Argentina pasó de representar un 0,63% del PBI entre 1993-2001 a un 0,37% entre 2008-2016, y mientras el valor de las propiedades mostró un comportamiento inverso. Por ejemplo, el valor de la tierra rural aumentó más del quíntuple que la recaudación por el impuesto inmobiliario que grava.

Impuesto federal a la herencia (o sucesiones)

Warren Buffet, millonario estadounidense que en 2017 ocupó la tercera posición en la lista de Forbes de personas más ricas del mundo, entrevistado por el New York Times en 2001, dijo que "sin el impuesto a la herencia habrá una aristocracia de la riqueza, lo que significa que la capacidad de controlar los recursos de la nación se transmite en función de la herencia en lugar del mérito".

En el mismo sentido, Joseph Stiglitz, Premio Nobel de Economía, sostiene que "sin un impuesto sobre sucesiones, estamos creando una nueva plutocracia, que se caracteriza por unas dinastías que se autoperpetúan. El impuesto está concebido para limitar el alcance de la desigualdad heredada para crear un terreno de juego ligeramente más nivelado".

En EE. UU el impuesto a la herencia está vigente desde 1916. Y hay muchos países desarrollados que tienen vigente un impuesto a la herencia y bastante alto:

En Japón 55%, Corea del Sur 50%, Francia 45% Reino Unido y Estados Unidos 40%.

En América Latina los países con impuesto a la herencia vigente son: Ecuador (tasa de 35%); y Chile y Venezuela (25%) y Brasil (8%).

En Argentina sólo existe en la provincia de Buenos Aires y es bajo (5% aproximadamente).

No hay comentarios:

Publicar un comentario