IADE

Mariana L. González

La autora realiza un repaso de los últimos cincuenta años en relación al desarrollo del mercado de trabajo en la Argentina, y vincula los resultados de las principales políticas laborales de cada etapa del país con los ODS relacionados con el empleo.

Uno de los Objetivos de Desarrollo Sostenible (OSD) plantea “promover el crecimiento económico inclusivo y sostenible, el empleo y el trabajo decente para todos” (Naciones Unidas, 2015). El logro de un elevado nivel de crecimiento económico y la generación de empleo de calidad son cuestiones insoslayables con vistas a lograr el desarrollo sostenible y la erradicación de la pobreza.

En el marco de este objetivo se establecen diez metas, vinculadas básicamente con el propio crecimiento económico y de la productividad, su desvinculación de la degradación del medioambiente, la generación de “empleo pleno y productivo” y “trabajo decente”, la protección de los derechos laborales, la erradicación del trabajo forzoso, la trata de personas y del trabajo infantil, y el fin de la discriminación en el empleo. Sobre este objetivo, como los demás, difícilmente exista desacuerdo, al menos explícito o público. Pero cuando aparece en escena la necesidad de establecer instrumentos de política para avanzar en su logro, los acuerdos ya no son tan generalizados.

En este artículo proponemos una reflexión sobre las condiciones socioeconómicas y las políticas necesarias para avanzar en el logro de la meta propuesta en la Argentina. El análisis de las tendencias de largo plazo que tuvieron lugar desde la última dictadura cívico-militar hasta la actualidad, en términos de la evolución del empleo, la calidad de las ocupaciones y el salario promedio dará sustento a esa reflexión.

La última dictadura marcó el inicio de un cambio radical en la economía argentina. Tras el golpe militar, la apertura externa comercial sumada a la sobrevaluación de la moneda local tuvo profundas consecuencias sobre los sectores que producían principalmente para el mercado interno, en especial, para la industria manufacturera. La apertura financiera, el régimen cambiario y la vigencia de una elevada tasa de interés real implicaron que las inversiones de corto plazo en el sector financiero gozasen de una rentabilidad promedio superior a las inversiones productivas, de modo que los recursos se orientaron hacia esas “inversiones” financieras.

La dictadura dejó una pesada herencia económica para el gobierno civil que le sucedió, que condicionó el crecimiento de la Argentina en el largo plazo. Por un lado, por la reconfiguración regresiva del aparato productivo; por el otro, por la rápida acumulación de un nivel de deuda externa sin precedentes en el país.

Las políticas adoptadas durante el período del régimen de convertibilidad en la década de 1990 no hicieron más que profundizar el proceso regresivo de transformación productiva. Una nueva etapa de apertura externa, esta vez generalizada y abrupta, con una moneda sobrevaluada que acentuaba las desventajas competitivas locales, implicó nuevamente un proceso de destrucción de empresas y de ramas productivas al interior de la industria. La desregulación financiera y una elevada rentabilidad para las colocaciones financieras empujada por el endeudamiento estatal reeditaron un nuevo capítulo del proceso de “valorización financiera” con la consecuente fuga de capitales (Basualdo, 2006).

Los resultados económicos para este largo período fueron más que negativos. En los más de 25 años que median entre 1974 y 2001, el PIB per cápita se redujo a un ritmo equivalente a 0,1% por año; mientras que el producto por ocupado –la productividad– se expandió a una tasa anual de solo 0,3% (González, 2011).

Además, se afectó negativamente la capacidad de la economía para generar puestos de trabajo y especialmente puestos de calidad. Se verificó una caída tendencial en la tasa de empleo, que pasó de 41,0% en 1974 a 36,0% en 2001 (y descendió aún más en 2002) y un fuerte incremento en la tasa de desocupación, que creció de 4,8% a 20,3% entre esos mismos años1. En ambos casos, los resultados fueron especialmente negativos durante el régimen de convertibilidad, pero no se circunscribieron solo a ese período.

El deterioro de la calidad de las ocupaciones que acompañó estos procesos puede apreciarse a través de la disminución del peso de las ocupaciones asalariadas, la mayor tasa de subocupación y la mayor proporción de empleo no registrado. El poder adquisitivo del salario promedio tuvo un violento descenso de 42,4% entre 1974 y 2001, con caídas bruscas en algunos momentos críticos, como la irrupción de la dictadura y los años de severas crisis económicas2. Este retroceso salarial es reflejo de una pérdida de participación de los trabajadores en la distribución del ingreso.

Tras la fuerte devaluación de la moneda que selló el fin del régimen de convertibilidad, el salario real sufrió un nuevo derrumbe, que implicó que en 2003 se ubicase 54,7% por debajo del nivel de 1974: había perdido más de la mitad de su poder de compra. Pero desde entonces la economía volvió a crecer, en base a un patrón diferente. El elevado nivel del tipo de cambio real implicó una mayor competitividad en general y una importante protección para los sectores dedicados al mercado interno. En los años sucesivos el crecimiento económico fue considerable, y sostenido, con un mayor dinamismo del sector industrial.

Este crecimiento económico fue especialmente intensivo en la generación de puestos de trabajo, de modo que se produjo un aumento extraordinario de la ocupación. Así, la tasa de empleo pasó en tres años desde un piso de 35,2% en 2002 a 40,5% en 2005, nivel que no alcanzaba desde 1974; mientras que la tasa de desocupación descendió desde el máximo de 22,4% en 2002 a menos de dos dígitos desde 2007. Además, crecieron especialmente los puestos registrados y este mayor empleo se dio en conjunto con una notable mejora en su calidad: mayor tasa de asalarización, menor tasa de no registro, y menor subocupación.

En este marco, se verificó una recuperación de los salarios e ingresos reales, lenta al inicio, y empujada por políticas activas como los aumentos salariales por decreto y los incrementos en el salario mínimo, vital y móvil. A medida que se reducía el desempleo y crecía el poder de negociación de las y los trabajadores, tomaron fuerza las negociaciones colectivas.

Incluso a pesar del impacto de la crisis económica internacional, la mejora en los indicadores económicos y laborales fue notable hasta 2011. En la última etapa del gobierno kirchnerista, signada por la restricción externa, el crecimiento económico fue limitado e inestable y se produjo una retracción en el valor agregado industrial. El consumo mantuvo un leve crecimiento, impulsado por políticas de sostenimiento de ingresos.

El cambio de signo político a fines de 2015 implicó la vuelta de las políticas neoliberales: liberalización de la cuenta corriente y de capital, incentivos a la especulación financiera, fuerte aumento de tarifas de los servicios públicos, ajuste fiscal y política monetaria contractiva. Esta vez, el ciclo se desarrolló de manera extraordinariamente acelerada, en especial por un incremento exponencial de la deuda externa –con su correlato en fuga de capitales– que derivó en poco más de dos años en un acuerdo con el FMI, también insostenible.

Entre 2015 y 2019 el PIB retrocedió a una tasa anual acumulativa del 1,0% mientras que el PIB per cápita lo hizo a una tasa anual del 2,0%. La industria fue el sector que más se redujo en este marco, con una caída en su valor agregado a una tasa del 3,6% anual.

En estos años empeoró de forma considerable la situación de las y los trabajadores. Se produjo una reducción en la tasa de empleo3, la tasa de desocupación fue creciente y en 2019 volvió a superar el nivel de dos dígitos, lo que no había sucedido desde 2006. El empleo registrado privado no volvió a alcanzar el nivel de 2015, y en particular la industria manufacturera fue constantemente expulsora de empleo. En general el empleo se deterioró en su calidad: se redujo la tasa de asalarización, se incrementó el peso del empleo no registrado y aumentó la subocupación (CIFRA, 2019). En este marco, el salario sufrió un fuerte retroceso, de modo que la caída del ingreso laboral entre el primer semestre de 20154 y el segundo de 2019 fue de casi 16%.

Organizaciones sociales y sindicales que participan del monitoreo de los avances hacia los ODS 2030 se han referido al deterioro de las condiciones del mercado de trabajo en este período resaltando que “para las organizaciones sindicales, el legado en materia de violación de derechos laborales y de incremento de la precariedad…, sumado a violaciones flagrantes a la libertad sindical… mostraron el carácter permanente de la gestión” (CNCPS, 2020:58).5

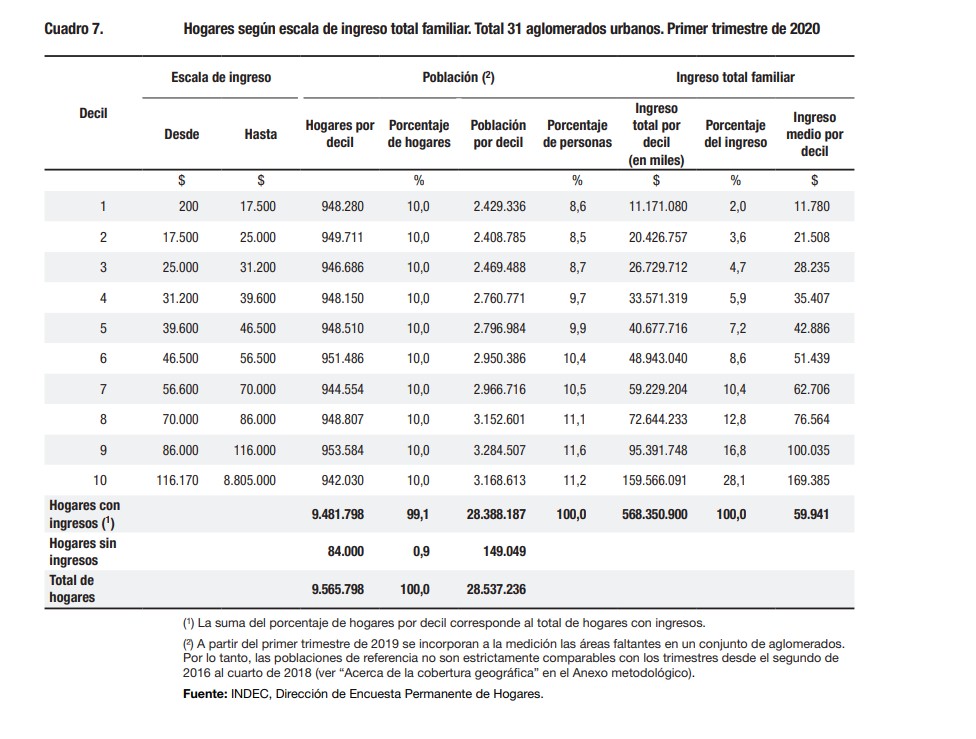

Se esperaba que la derrota electoral de este proyecto marcase un nuevo quiebre en materia de políticas económicas, laborales y sociales y la posibilidad de recuperar ingresos para los hogares argentinos. Pero la irrupción de la pandemia de Covid-19, y la consiguiente necesidad de establecer el aislamiento preventivo y obligatorio, repercutieron negativamente sobre la producción, el empleo y los ingresos. En abril de 2020, en su punto más bajo, el nivel de actividad económica había retrocedido 26,0% respecto de febrero y recién en agosto de 2021, tras un proceso de recuperación con altibajos, volvió a alcanzar el nivel previo a la pandemia.

Se desplegaron políticas activas que, ante esta situación, buscaron preservar los puestos de trabajo y compensar parcialmente las pérdidas de ingresos de los hogares. El diseño de estas políticas, así como su efectividad, se vieron condicionados por el hecho de que la estructura del empleo en nuestro país se caracteriza por la existencia de importantes proporciones de ocupadas y ocupados en situaciones de informalidad, precariedad y desprotección; en gran medida como consecuencia del proceso de deterioro, anteriormente reseñado, que tuvo lugar entre la dictadura y la crisis final de la convertibilidad. Así, en 2019 poco menos de la mitad de las personas ocupadas (47,7%) estaban registradas en relación de dependencia y la mitad restante, se dividía en partes similares entre quienes tenían una relación laboral no registrada y quienes no eran asalariados. Este último grupo, constituido en su amplia mayoría por trabajadoras y trabajadores por cuenta propia, con ingresos relativamente bajos e inestables (CIFRA, 2020).

Hacia las y los asalariados registrados se desplegaron diversas políticas de protección, desde las licencias y suspensión del deber de asistencia al lugar de trabajo hasta la prohibición de despidos y la implementación del Programa de Asistencia de Emergencia al Trabajo y la Producción (ATP) que, entre otras medidas, incluyó el pago de una parte del salario de quienes se desempeñaban en empresas en situación crítica. También existieron créditos a tasa cero para trabajadoras y trabajadores independientes que estuviesen registrados. A la amplia porción de trabajadores en situaciones de informalidad y no registro se destinó el Ingreso Familiar de Emergencia (IFE), una transferencia monetaria que cobraron hasta 7,8 millones de personas.

La trayectoria que siguió el empleo para los distintos grupos de personas ocupadas da cuenta del importante grado de vulnerabilidad que enfrentan quienes tienen ocupaciones informales y, por otro lado, de la dificultad de las políticas públicas para otorgar una protección de ingresos en estos casos. En el segundo trimestre del año 2020, que fue el de mayor impacto económico de la pandemia, puede estimarse que la caída en la cantidad de las y los ocupados fue del 20,7%, acercándose a los 4 millones, y que estuvo principalmente empujada por la rápida reducción en las y los asalariados no registrados (-2,3 millones) y en las y los no asalariados (-1,6 millones), mientras que las y los asalariados registrados pudieron estar relativamente más protegidos por una mayor regulación estatal.6

A medida que la economía se fue recuperando también volvió a crecer el empleo. En el segundo trimestre de 2021 (último dato disponible) el número de las y los ocupados era 2,1% inferior al del último trimestre de 2019, previo a la pandemia. Pero la cantidad de las y los asalariados no registrados era menor al de ese momento en un número aproximado de 700.000 (-13,9%).

Además de este saldo negativo en materia de empleo, los ingresos de las y los trabajadores resultaron especialmente golpeados. Entre los segundos trimestres de 2020 y de 2021 el ingreso laboral promedio tuvo una caída del 5,3% en términos de poder adquisitivo, que alcanza al 18% cuando la comparación se hace respecto del mismo trimestre de 2017, y que fue aún más fuerte para quienes menos ganan. No solo no pudo revertirse la gran pérdida de salarios e ingresos que tuvo lugar en la crisis final del gobierno de Macri, sino que con la pandemia esta se profundizó.

Este escenario social crítico, que se refleja en los elevados niveles de pobreza, dificulta la recuperación económica y la posibilidad de retornar a un sendero de crecimiento económico. Así, el nivel de consumo privado se ubicó en el segundo trimestre de 2021 casi 19% por debajo de los valores verificados hace tres años. Ante esta situación, no caben dudas respecto de la necesidad de implementar políticas activas de recuperación de ingresos, tanto por razones sociales como económicas.

El breve y apretado recorrido por la historia del mercado laboral en el último medio siglo pone de manifiesto algunas regularidades que es fundamental considerar para la implementación y/o evaluación de cualquier política que pretenda apuntalar el objetivo de “promover el crecimiento económico inclusivo y sostenible, el empleo y el trabajo decente para todos”.

La implementación de políticas neoliberales de apertura comercial, desregulación financiera, menor intervención del Estado en la economía y reformas institucionales que implicaron pérdida de derechos para las y los trabajadores ya mostraron sus resultados, no una sino repetidas veces: insostenibilidad del crecimiento económico, desindustrialización, escasa (o incluso negativa) generación de puestos de trabajo formales, precarización del empleo y pérdida de poder adquisitivo en los ingresos. Cada uno de estos “experimentos neoliberales” implicó descender escalones en las condiciones de vida de los hogares argentinos.

El interregno posterior a 2003 mostró que, al igual que sucedió en la etapa de industrialización sustitutiva en nuestro país, el crecimiento económico y el incremento en la productividad son condiciones ineludibles para la mejora en los ingresos. Pero también lo es una significativa generación de empleo, y sobre todo de empleo de calidad, con derechos.

Sin creación de puestos de trabajo en el sector formal de la economía, estrechamente ligada con el nivel de crecimiento económico y con los sectores de actividad que lideran ese crecimiento, las y los trabajadores ven debilitados sus reclamos salariales y sus posibilidades de mejorar sus condiciones de vida, perdiendo participación en la distribución del ingreso.

Referencias bibliográficas

Arakaki, A. (2016) “Cambios recientes en la Encuesta Permanente de Hogares. Análisis de las proyecciones poblacionales y la muestra maestra”. Documento de trabajo Nº22, CEPED-IIE FCE-UBA.

Basualdo, E. (2006) Estudios de historia económica argentina. Desde mediados del siglo XX a la actualidad, FLACSO / Siglo XXI, Buenos Aires.

Centro de Investigación y Formación de la República Argentina (CIFRA) (2019), “Informe sobre la situación del mercado de trabajo Nº6”, Buenos Aires.

Consejo Nacional de Coordinación de Políticas Sociales (CNCPS) (2020), “Segundo Informe Voluntario Nacional de la Argentina 2020”, Buenos Aires.

Fernández, A.L. y M. González (2019), “Cambios metodológicos en la medición de la pobreza en Argentina. Revisión y construcción de series homogéneas”, Documento de Trabajo Nº16, CIFRA, Buenos Aires.

González, M.L. (2011), “La relación de largo plazo entre patrones de crecimiento y mercado de trabajo. Un análisis sobre los salarios en Argentina entre 1950 y 2006”, tesis de doctorado, FLACSO, Buenos Aires.

Naciones Unidas (2015), “Transformar nuestro mundo: la Agenda 2030 para el Desarrollo Sostenible”, Resolución Nº70 aprobada por la Asamblea General el 25/9/15.

Centro de Investigación y Formación de la República Argentina (CIFRA) (2020), “Medidas socioeconómicas ante la crisis provocada por el coronavirus”, Buenos Aires, abril.

1 Las tasas surgen de la EPH-INDEC. Son promedios de las ondas de mayo y octubre de cada año y fueron empalmadas con las publicadas tras el cambio metodológico de 2003 para que resulten comparables.

2 Sobre la metodología de cálculo de la serie histórica de salario real, ver González (2011).

3 La caída de la tasa de empleo se verifica al analizar la población de 14 años y más. Las modificaciones que tuvieron lugar en las proyecciones de población utilizadas por la EPH entre 2013 y 2016 dificultan la comparación directa de las tasas de empleo sobre población total (Arakaki, 2016; Fernández y González, 2019).

4 Se carece de estadísticas para el segundo semestre de 2015.

5 En CNCPS (2020) se muestra cómo, en el marco de un brutal ajuste del gasto público, decreció a la mitad el gasto asociado directamente con el ODS “Trabajo decente y crecimiento económico” como proporción del gasto primario total.

6 Estimación propia en base a la proyección de datos de la EPH-INDEC a nivel nacional.

- Mariana L. González, Doctora en Ciencias Sociales (FLACSO) y Magíster en Economía (UBA). Investigadora de CONICET. Profesora de posgrado en FLACSO y la UNSAM, y de grado en la Universidad de Buenos Aires.

Fuente:Ramble Tamble

08 de Marzo 2019 Día Internacional de la Mujer

El origen de la fecha se remonta a 1857 cuando en la ciudad de Nueva York, mujeres trabajadoras de una fábrica textil se manifestaron en protesta por sus condiciones laborales. Cincuenta años después, en 1908, en la misma ciudad, 15.000 obreras marcharon al grito de “¡Pan y rosas!”, sintetizando en esta consigna sus demandas por aumento de salario y por mejores condiciones de vida. En 1909 - también en marzo -, trabajadoras textiles (costureras industriales) se habían declarado en huelga. Luchaban por sus condiciones laborales: aumento de salarios, reducción de la jornada laboral a 10 hs., y fin del trabajo infantil. Durante esta huelga pacífica 129 mujeres murieron calcinadas en la fábrica Cotton Textile Factory, en un incendio provocado por sus dueños. Se cree que esto ocurrió el día 8 de marzo.

En 1910, durante el II Encuentro de Mujeres Socialistas realizado en Copenhague, la delegada alemana Clara Zetkin propuso que se estableciera el 8 de marzo como el Día Internacional de la Mujer, en homenaje a aquellas que llevaron adelante las primeras acciones de mujeres trabajadoras organizadas contra la explotación capitalista.

Finalmente en 1975 la Organización de Las Naciones Unidas lo constituyo como el Día Internacional de la Mujer Trabajadora en dicha fecha

Fuente:https://gualeguaychu.gov.ar/